ネット銀行のメリット・デメリットを徹底比較!店舗型との違いも解説!

ネット銀行は、スマートフォンやパソコンを通じて利用できる利便性の高さから、近年利用者が増加傾向にあります。

一方で「ネット銀行 メリット デメリット」と検索する人が多いように、手数料が安い、金利が高いといった魅力だけでなく「ネット銀行は危ないのではないか」「実店舗がないことに不安を感じる」といった疑問や懸念を持つ人も少なくありません。

本記事では、ネット銀行の特徴を整理したうえで、メリットとデメリットを客観的に比較し、どのような人に向いているのかを分かりやすく解説していきます。

ネット銀行を利用するメリットとデメリットの全体像

ネット銀行は、従来の実店舗型銀行とは異なるビジネスモデルを採用しています。原則として店舗を持たず、インターネットを通じた取引を中心とすることで、効率的な運営体制を構築している点が大きな特徴です。

その仕組みにより、金利や手数料面でのメリットが生まれる一方、対面相談ができないといったデメリットも存在します。ネット銀行の評価は利用者のライフスタイルや銀行の使い方によって大きく分かれるため、特徴を正しく理解したうえで判断することが大切です。

金利が高く手数料が安いという金銭的なメリット

ネット銀行の代表的なメリットとして挙げられるのが、金利の高さや各種手数料の安さです。実店舗を持たず、行員数も最小限に抑えて運営しているため、固定費を大幅に削減できています。

その結果、普通預金金利を比較的高めに設定したり、一定の条件を満たすことにより金利が優遇されたりする仕組みが用意されています。

また、他行宛て振込手数料やATM利用手数料が、一定回数まで無料になるサービスも一般的です。特に振込を頻繁に行う人にとっては、月単位、年単位で見ると大きな節約につながります。

こうした金銭的なメリットは、ネット銀行をメインバンクとして選ぶ大きな理由の一つとなっています。

実店舗がなく対面相談ができないというサポート面のデメリット

一方で、ネット銀行のデメリットとして多く挙げられるのが、実店舗が存在しない点です。

窓口で直接相談することができないため、口座開設時やトラブル発生時に不安を感じる人もいます。問い合わせはチャットやメール、電話が中心となり、内容によっては回答までに時間がかかる場合もあります。

特に、住宅ローンや資産運用など、複雑な金融商品について対面で説明を受けたい人にとっては、この点が大きなデメリットとなります。ネット銀行は、ある程度自分で情報を調べ、オンラインで手続きを進められる人向けのサービスだと言えます。

24時間365日スマホひとつで取引が完結する利便性

ネット銀行が支持される理由として、時間や場所に縛られない利便性も欠かせません。

振込、残高確認、住所変更といった各種手続きが、24時間365日スマートフォンやパソコンから行えます。平日の日中に銀行へ行く必要がないため、仕事や家事で忙しい人でもストレスなく利用できます。

さらに、専用アプリの操作性が高く、資産状況や取引履歴を直感的に確認できる点も魅力です。こうした利便性は、日常的に銀行を使う頻度が高い人ほど実感しやすく、ネット銀行が生活インフラとして定着している理由の一つとなっています。

メガバンクなどの実店舗型銀行と比較した際の違い

ネット銀行のメリットやデメリットをより正確に理解するためには、メガバンクをはじめとした実店舗型銀行との違いを整理することが欠かせません。

両者は同じ銀行サービスでありながら、利用前提や重視している価値が大きく異なります。ここでは、日常的な使い勝手からローン、トラブル時の対応まで、具体的な観点で違いを見ていきます。

通帳がなくWeb明細で管理するペーパーレスな仕組み

ネット銀行では紙の通帳を発行せず、取引履歴をWeb明細で管理するのが一般的です。

スマートフォンやパソコンからいつでも確認でき、過去の取引も検索しやすいため、家計管理や資産管理の効率が高まるでしょう。通帳記帳のためにATMへ行く必要がない点も大きなメリットです。

一方、実店舗型銀行では、現在も通帳を利用するケースが多く、紙で残る安心感を重視する人には向いています。

ただし、紛失や記帳忘れといったリスクもあり、管理の手間がかかる側面もあります。ペーパーレスに抵抗がない人であれば、ネット銀行の方が合理的に感じられるでしょう。

コンビニATMの活用を前提とした入出金の利便性

ネット銀行は、コンビニATMの利用を前提としたサービス設計が特徴です。全国の主要コンビニでいつでも利用できるため、出張先や旅行先でも現金を引き出しやすくなっています。

利用する銀行によっては一定回数までATM手数料が無料になる場合もあり、使い方次第ではコストを抑えられます。

実店舗型銀行の場合、自社ATMの設置数が多い一方で、営業時間や場所に制限があります。夜間や休日は手数料が発生することもあり、利便性の面ではネット銀行に軍配が上がるケースも少なくありません。現金を頻繁に使う人ほど、この違いを実感しやすいでしょう。

住宅ローン審査のスピードや金利設定における違い

住宅ローンにおいても、ネット銀行と実店舗型銀行では特徴が異なります。ネット銀行はオンライン完結型の申し込みや審査フローを採用しているため、手続きが比較的スムーズに進みやすい傾向があります。

また、店舗運営コストを抑えられる分、住宅ローン金利を低めに設定しているケースが見られる点も特徴の一つです。ただし、金利の水準や優遇条件は金融機関や商品ごとに異なり、すべてのネット銀行が一律に低金利というわけではありません。

一方、実店舗型銀行では担当者と直接相談しながら手続きを進められる点が大きな強みです。収入状況や家族構成など、個別事情を踏まえた説明や提案を受けたい人にとっては対面サポートが安心材料となります。

金利水準だけでなく、サポート体制や手続きの進めやすさを含めて比較することが大切です。

システムメンテナンスや障害時の対応力の比較

ネット銀行はシステムに依存する割合が高いため、定期的なメンテナンスや一時的な障害が発生することがあります。メンテナンス中は一部サービスが利用できなくなる場合もあり、タイミングによっては不便を感じることがあるでしょう。

実店舗型銀行でもシステム障害は起こり得ますが、窓口での代替対応が可能な点は安心材料となります。

ネット銀行を利用する場合は、メンテナンス時間帯を事前に把握し、余裕を持った資金管理を心がけることが重要です。利便性の裏側にあるリスクを理解したうえでうまく使い分けることが求められます。

ネット銀行のリスクと安全性

ネット銀行はインターネット上で取引が完結する利便性がある一方、セキュリティや不正利用に不安を感じる人も少なくありません。ここでは、ネット銀行が講じている安全対策と、利用者が注意すべきポイントを整理して解説します。

ワンタイムパスワードや生体認証による強固なセキュリティ

ネット銀行では、不正ログインや不正送金を防ぐために、複数のセキュリティ対策を組み合わせた「多層防御」が採用されています。

代表的なものが、ワンタイムパスワードや生体認証です。ログインや振込の際に毎回異なる認証コードを求められるため、仮にIDやパスワードが漏えいしても被害を防ぎやすくなっています。

さらに、スマートフォンアプリでは指紋認証や顔認証が標準化されており、第三者によるなりすましリスクを大幅に低減しています。これらの仕組みは、実店舗型銀行のインターネットバンキングと比べても遜色なく、技術面では非常に高い水準にあると言えます。

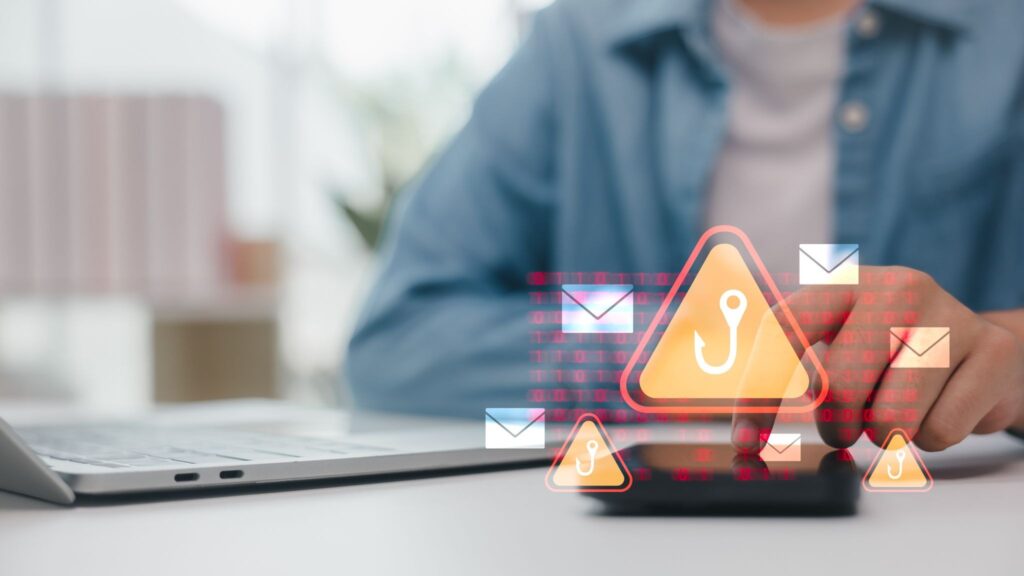

フィッシング詐欺や不正送金に対する補償制度の有無

一方で、利用者が注意すべきリスクとして、フィッシング詐欺や不正送金被害があります。偽のメールやSMSから偽サイトに誘導され、ログイン情報を入力してしまうことで被害が発生するケースは、ネット銀行に限らず増加しています。

多くのネット銀行では、不正送金が発生した場合に備え補償制度を設けていますが、補償の可否や範囲は銀行ごとに異なり、すべてのケースが無条件で補償されるわけではありません。

例えば、パスワード管理に重大な過失があった場合は補償対象外となることもあります。制度があるから安心と考えるのではなく、詐欺手口を知り、日頃から警戒する姿勢が不可欠です。

IDやパスワードを自分で厳重に管理する自己責任の重さ

ネット銀行では、基本的に利用者自身がIDやパスワードを管理する前提となっています。実店舗型銀行のように、窓口で本人確認をしながら手続きを進める場面が少ないため、管理が甘いとリスクが高まります。

使い回しのパスワードを避ける、定期的に変更する、不審なメールのリンクを開かないといった基本的な対策を徹底することが重要です。ネット銀行の安全性は、銀行側のシステムと利用者の意識の両方によって成り立っていることを理解しておきましょう。

ネット銀行をメインバンクにするべき人の特徴

ここまでネット銀行のメリットやデメリット、安全性について整理してきましたが、最終的に重要なのは「自分にとってメインバンクとして適しているかどうか」です。

ネット銀行は万能ではなく、向いている人とそうでない人がはっきり分かれるサービスです。本章では、どのような特徴を持つ人がネット銀行をメインバンクとして活用しやすいのかを具体的に解説します。

平日の日中に銀行窓口に行く時間が取れない忙しい人

ネット銀行は、平日の日中に銀行窓口へ行く時間が取れない人にとって非常に相性が良い選択肢となります。仕事や学業で日中は拘束されている場合、実店舗型銀行の営業時間内に手続きを済ませることは簡単ではありません。

ネット銀行であれば、振込や残高確認、各種設定変更を24時間365日(※)いつでもどこでも行えるため、夜間や休日でもストレスなく利用できます。通勤時間や休憩時間などのスキマ時間を活用できる点は、忙しい現代人にとって大きなメリットです。

※システムメンテナンス時を除く

少しでも預金金利を高くして資産を増やしたい人

預金金利を重視する人にとっても、ネット銀行は有力な選択肢です。実店舗型銀行と比べて普通預金の金利が高く設定されているケースが多く、条件達成による金利優遇を活用すれば、効率よく資産を増やすことができます。

大きなリスクを取らずに、少しでも有利な条件でお金を預けたいと考える人にとって、ネット銀行の金利設定は魅力的です。特に、生活防衛資金や短期的に使う予定のない資金の置き場としても適しています。

振込回数が多く手数料コストを削減したい人

日常的に他行への振込を行う人にとって、手数料の差は無視できません。ネット銀行では、月に一定回数まで振込手数料が無料になるサービスが一般的であり、使い方次第では大幅なコスト削減につながります。

副業やフリーランスで取引先が多い人、家族間で頻繁に送金を行う人などは、ネット銀行をメインバンクにすることで、毎月の固定費を抑えることができます。細かなコストを意識する人ほど、ネット銀行のメリットを実感しやすいでしょう。

まとめ

ネット銀行は、金利の高さや手数料の安さ、24時間365日利用できる利便性といった点で、従来の実店舗型銀行にはない強みを持っています。一方で、対面相談ができないことや、セキュリティ管理を利用者自身が徹底する必要がある点はデメリットと言えます。

重要なのは、ネット銀行が良いか悪いかではなく、自分の生活スタイルや銀行の使い方に合っているかを見極めることです。特徴を正しく理解したうえで選択すれば、ネット銀行は日常の金融取引を効率化する心強い存在になります。

※本コラムは2026年1月31日現在の情報に基づいて執筆したものです。

※当社広告部分を除く本コラムの内容は執筆者個人の見解です。