2026年法人口座を作りやすい銀行6選!通過率を高める選び方

「法人口座を作りたいけど、開設審査に通る自信があまりない。作りやすい銀行はどこか。」

法人口座の開設には厳しい審査があるため、通過できるか不安ですよね。開設の可能性を高めるためには、申込のハードルが低い銀行を選ぶことも有効な方法です。

法人口座の審査が比較的柔軟な金融機関は、以下の6つです。

信用金庫は地域の発展につながる事業者を支援する方針であるため、ほかの5つの銀行はスモールビジネスの利用者を増やしたいため、審査に比較的柔軟です。

しかし、法人口座は開設できればどこでもいいというわけではありません。金融機関によって機能・サービスに違いがあるため、自社に合った金融機関を選ぶことが重要です。

自社に合っていないと、せっかく口座を開設できても、使い勝手が悪かったり、コストが高かったりと、経営に生かせないどころか負担を重くしてしまうおそれがあるでしょう。

また、自社が金融機関の顧客層にマッチしていることは、審査通過率を上げることにもつながります。

6つの金融機関それぞれの特長をよく理解して、最適な金融機関を選ぶようにしましょう。

【本記事で分かること】

・法人口座を作りやすい銀行6選とその理由

・6つの銀行の詳細とおすすめケース

・審査通過率を上げるためのポイント

本記事を読めば、法人口座を作りやすい金融機関について理解できるようになります。

ぜひ最後まで読んでいってくださいね。

1.法人口座を作りやすい銀行はネット銀行!一部都市銀行と信用金庫も審査柔軟

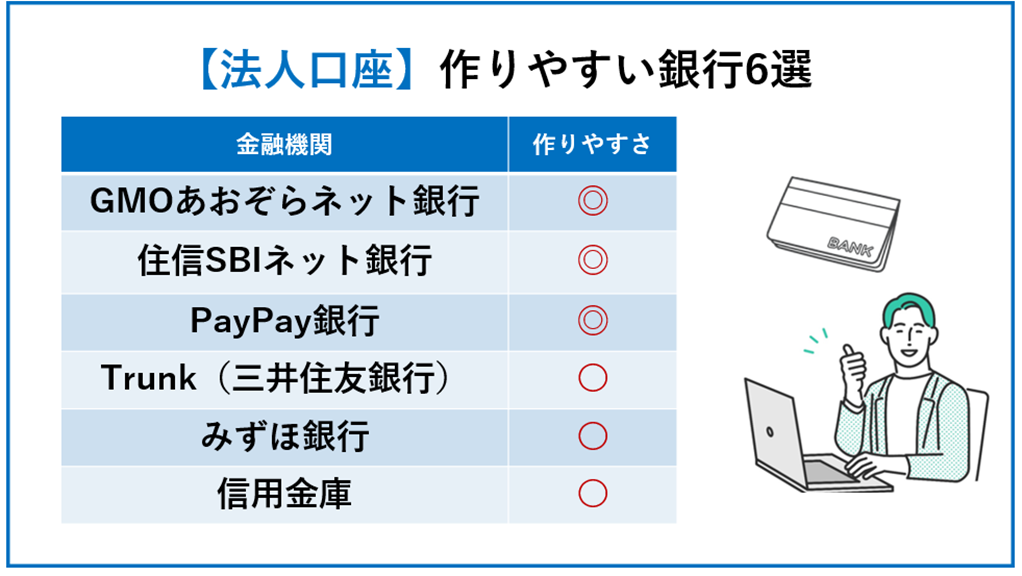

法人口座開設において、審査が比較的柔軟で作りやすい金融機関は以下の6つの銀行です。

【法人口座を作りやすい銀行】

| 銀行名 | 銀行の種類 | 作りやすさ | 理由 | |

| GMOあおぞらネット銀行 | ネット銀行 | ◎ | 事業年数・規模ではなく、事業活動を重視 | スモールビジネスの利用者を増やしたいから |

| 住信SBIネット銀行 | ||||

| PayPay銀行 | ||||

| Trunk(三井住友銀行) | 都市銀行 | 〇 | ||

| みずほ銀行 | ||||

| 信用金庫 | 〇 | 人柄や地域への貢献度重視 | 地域の発展につながる事業者を支援する方針だから | |

一般的に、金融機関は法人口座の開設において、審査基準や審査通過率は公表していません。そのため「どの銀行が作りやすいのか」は分かりづらいのが実情です。

しかし、上記6つの金融機関はこれから述べる理由により、比較的口座を作りやすい傾向があります。

全国区の金融機関では、ネット銀行の3行が特に審査が柔軟であり、Trunk(三井住友銀行)とみずほ銀行がそれに続きます。

また、日本各地にある信用金庫も、信用金庫によって差はありますが、全体としては審査のハードルが低めです。

ただし、作りやすいといっても、どのような法人でも必ず開設できる、というわけではないので注意しましょう。

1-1.【作りやすさ◎】ネット銀行(GMOあおぞら・住信SBI・PayPay)

法人口座を作りやすい銀行として、まず挙げられるのがネット銀行です。

ネット銀行は、スモールビジネスの事業者を積極的に取り込む方針を掲げており、その戦略に合わせて審査も柔軟に対応しています。

従来の店舗型銀行は、中堅企業から大企業を主要顧客としており、そのため口座開設の審査も「実績・資金力・事業規模」を重視した厳しめの基準になっていました。

ネット銀行は、店舗型銀行では取り込みづらかったスモールビジネスの事業者をターゲットに据えることで、着実に利用者を増やしてきたのです。

具体的には、資本金や創業年数などの条件をなくしたり、バーチャルオフィス・自宅登記・固定電話なしといったケースも申込可としたりしています。必要書類においても、まだ実績が不十分である場合、見積書や契約書なども事業活動を証明する書類として認めています。

このように、リスク管理は維持しながらも、従来からの要件を見直すことで、創業期の法人や資本金が少ない法人でも申し込みやすい仕組みが整えられてきました。

【GMOあおぞらネット銀行の例】

| 例えば、GMOあおぞらネット銀行では、公式ホームページでスタートアップ企業支援を掲げています(参考:GMOあおぞらネット銀行「スタートアップ企業向け銀行No.1 」)。 また、開設申込の必要書類でも、確認ポイントは「登記上の会社名・所在地の記載」「事業または商品の具体的な内容」「現在、実際に事業活動が行われていること」の3点であることを明記しています(参考:GMOあおぞらネット銀行「事業内容確認書類について| 法人口座の開設 」)。 |

◎ネット銀行に関する参考記事:ネット銀行は法人口座の審査が柔軟って本当?|口座開設の審査基準を徹底検証

1-2.【作りやすさ〇】Trunk(三井住友銀行)・みずほ銀行

Trunk(三井住友銀行の法人ネット口座)とみずほ銀行も、ネット銀行に次いで法人口座を作りやすい銀行に挙げられます。

両サービスも、前節のネット銀行同様、スモールビジネス(特に創業期)の事業者獲得に力を入れているため、審査を柔軟に設定しています。

従来、都市銀行はその信用力・規模・実績から、金融機関の中でも最も審査が厳格でした。そのため、中小企業にとっては都市銀行は敷居が高く、近年参入してきたネット銀行に流れる傾向が強まっていました。

そこで、三井住友銀行とみずほ銀行は中小企業のシェアを取り戻すため、競争戦略として柔軟な審査基準を設定しました。

ネット銀行の申込同様、オンライン完結・必要書類少なめで申込しやすくなっています。Web面談は実施されますが、従来の審査と比べると門戸が大きく広がりました。

1-3.【作りやすさ〇】信用金庫

地域密着型の事業であれば、信用金庫も比較的法人口座を作りやすいでしょう。

信用金庫は、地域の繁栄を目的とした非営利法人であり、地域の中小企業や創業期の事業者を積極的に支援する姿勢が強いためです。

申込は窓口対応で必要書類も多いですが、都市銀行や大手地方銀行のように実績を数値で厳しく評価するのではなく、面談での「代表者の人柄や事業への姿勢」「地域への貢献度」がより重視されます。

そのため、都市銀行や地方銀行では断られやすいケースでも、信用金庫では前向きに検討してもらえる可能性が十分あります。

2.作りやすい銀行6つの詳細|自社に最適な銀行が見つかる!

前章で紹介した6つの金融機関について、向いているケースは以下のとおりです。

【作りやすい・ケース別おすすめ金融機関】

| おすすめ金融機関 | 作りやすさ | 向いているケース |

| GMOあおぞらネット銀行 | ◎ | ・手数料を抑えたい(設立1年未満・または他行宛て振込が月67件以上)・開設を急いでいる・経理の業務を効率化したい |

| 住信SBIネット銀行 | ◎ | ・手数料を抑えたい(他行宛て振込が月66件以下)・必要書類の負担なく申込をしたい |

| PayPay銀行 | ◎ | 手数料を抑えたい事業者で、以下いずれかにあてはまる・1万件以上の総合振込を行いたい・PayPay加盟店の売上を早く受け取りたい・低金利の融資を受けたい |

| Trunk(三井住友銀行) | 〇 | 低コストと銀行の信用力・知名度の両方を重視している |

| みずほ銀行 | 〇 | ・銀行の信用力・知名度を重視し、事業拡大・海外展開を視野に入れている・高額・低金利の融資を受けたい |

| 信用金庫 | 〇 | 地域に根差したビジネスを営む |

各金融機関の詳細について見ていきましょう。

2-1.GMOあおぞらネット銀行|低コスト&スピーディーな開設

出典:GMOあおぞらネット銀行

【GMOあおぞらネット銀行】

| メリット | ・手数料が安い・条件次第で最短即日で口座を開設できる・ビジネスデビットカードは1%の現金還元を受けられる ・一法人につき最大20口座開設できる ・口座自動振替で国税・社会保険料などを自動支払できる ・請求・取引先別に入金専用口座番号を割り当てられる ・請求書取込から振込・保管まで一元管理できる | |

| デメリット | ・対面サポートに対応していない ・口座振替指定先が少ない ・融資は金利が高く、上限額も低い | |

| 向いているケース | ・手数料を抑えたい(設立1年未満・または他行宛て振込が月67件以上) ・開設を急いでいる・経理の業務を効率化したい | |

| 手数料 | ◎ | 同行宛て振込手数料:0円/件 他行宛て振込手数料:130円/件(※) インターネットバンキング月額利用料:0円 ※開設月の翌々月まで(設立1年未満なら設立1年経過まで)月20回無料 ※振込料金とくとく会員(月額500円)利用で121円/件 |

| 開設スピード | ◎ | 最短即日 |

| 必要書類 | 〇 | 事業内容を確認できる以下の書類のうち1点以上 ・許認可証(該当業種)・締結・調印済みの各種契約書の一式・ホームぺージ・他社発行の請求書、発注書、納品書・会社案内、パンフレット、チラシなど |

| 申込対象 | 〇 | 特に要件なし |

GMOあおぞらネット銀行は、GMOグループのテクノロジーを生かした高機能サービスを低価格で提供しており、近年急速に法人口座の利用者が増えている銀行です。

他行宛て振込手数料は通常利用でも業界最安値水準の130円であり、さらにお得なキャンペーン・プランを用意しています。

次に紹介する住信SBIネット銀行と振込手数料と比較すると、他行宛ての振込件数が多い(67件以上/月)場合、とくとく会員利用でGMOあおぞらネット銀行がお得になります。

また、開設スピードは最短即日で、2026年2月法人口座開設企業の平均開設所要日数は1.6日です。

ほかにも最大20口座開設・請求書管理支払サービス・バーチャル口座など、ビジネスに役立つサービスが充実しています。

低コスト・スピード開設・充実機能であるため、法人口座選びに迷った場合、GMOあおぞらネット銀行を選べば失敗が少ないでしょう。

◎ネット銀行に関する参考記事:【2025年最新版】ネット銀行とは|メリットデメリットを抑えよう

2-2.住信SBIネット銀行|低コスト&手間なし開設

【住信SBIネット銀行】

| メリット | ・手数料が安い・申込に必要な書類は運転免許証のみである | |

| デメリット | ・対面サポートに対応していない ・口座振替指定先が少ない | |

| 向いているケース | ・手数料を抑えたい(他行宛て振込が月66件以下) ・必要書類の負担なく申込をしたい | |

| 手数料 | ◎ | 同行宛て振込手数料:0円/件 他行宛て振込手数料:145円/件(※) インターネットバンキング月額利用料:0円 ※振込件数に応じて最安130円/件 |

| 開設スピード | 〇 | 最短翌営業日 |

| 必要書類 | ◎ | 運転免許証のみ |

| 申込対象 | 〇 | 特に要件なし |

住信SBIネット銀行は、安価な手数料と開設申込の負担が少ないことで、GMOあおぞらネット銀行と並び高い人気を集めているネット銀行です。

振込手数料は前々月の振込件数に応じて安くなる仕組みであり、50回以上振込を行った場合は1件あたり130円で振込を利用できます。

そのため、振込件数が66回/月以下の場合は、GMOあおぞらネット銀行よりも住信SBIネット銀行がお得です。

また、住信SBIネット銀行は運転免許証のみで開設申込できるため、手間や負担がかかりません。

2-3.PayPay銀行|低コスト&3万件総合振込・低金利融資・PayPay連携

【PayPay銀行】

| メリット | ・条件次第で最短即日で口座を開設できる ・総合振込サービスでは最大30,000件を一括振込できる ・低金利(1.4%~3.4%) ・限度額高(~8,000万円)の保証協会付融資がある ・PayPay加盟店の売上を早く受け取れる | |

| デメリット | ・対面サポートに対応していない ・口座振替指定先が少ない | |

| 向いているケース | 手数料を抑えたい事業者で以下にあてはまる ・1万件以上の総合振込を行いたい ・PayPay加盟店の売上を早く受け取りたい ・低金利の融資を受けたい | |

| 手数料 | 〇 | 同行宛て振込手数料:0円/件 他行宛て振込手数料:145円/件(※) インターネットバンキング月額利用料:0円 ※開設月の翌々月まで月5回無料 |

| 開設スピード | ◎ | 最短即日 |

| 必要書類 | 〇 | 会社の状況により必要書類が異なる(例)法人設立届出書・許認可証・事業内容を確認できる契約書など |

| 申込対象 | 〇 | 特に要件なし |

PayPay銀行も、GMOあおぞらネット銀行・住信SBI銀行と同様、低コスト・スピーディーな開設が強みのネット銀行です。

総合振込件数・低金利融資・PayPay連携において優位性があるため、「手数料を抑えたい」または「開設を急いでいる」法人の中で、これら3つのサービスを重視する場合はPayPay銀行がおすすめです。

2-4.Trunk(三井住友銀行)|低コスト&都市銀行の信用力

出典:三井住友銀行の法人口座「Trunk(トランク)」|オンライン完結

【Trunk(三井住友銀行)】

| メリット | ・都市銀行としての信頼・知名度が高い ・利用者数が多いため、同行宛て振込で手数料がお得になりやすい ・ビジネスクレジットカードは最大2.0%のポイント還元を受けられる | |

| デメリット | ・オンラインサービスのため、店舗では原則対応していない ・開設申込ではWeb面談が行われる ・2025年5月開始のサービスのため、実績や口コミなどが少ない ・融資商品はない | |

| 向いているケース | 低コストと銀行の信用力・知名度の両方を重視している | |

| 手数料 | ◎ | 同行宛て振込手数料:0円/件 他行宛て振込手数料:145円/件 インターネットバンキング月額利用料:0円 ※開設月の翌々月まで(新設法人なら最大6カ月)月11回無料 |

| 開設スピード | 〇 | 最短翌営業日 |

| 必要書類 | 〇 | 事業内容を確認できる以下の書類のうち1点以上 ・締結または調印済みの各種契約書・他社発行の請求書、発注書、納品書・自社発行の請求書、納品書等+その入出金が確認できる口座明細など |

| 申込対象 | 〇 | 特に要件なし |

Trunkは、2025年5月に提供が開始された三井住友銀行のオンライン専用サービスです。

都市銀行の信用力・知名度・規模数を備えながら、ネット銀行並みの低コスト・利便性を実現し、開始以降急速に利用者数を伸ばしています。

これまで都市銀行は「手数料が高い」というイメージでしたが、他行宛て振込手数料は145円とネット銀行と同水準であり、インターネットバンキング月額利用料も発生しません。

また、三井住友銀行は利用者数が国内最大規模のため、取引先や従業員が同行口座を利用しているケースも多く、同行宛て振込を活用することで振込手数料をさらに抑えることが可能です。

低コストと銀行の信用力を両立したい事業者にとって、うってつけの銀行と言えるでしょう。

2-5.みずほ銀行|都市銀行の信用力&低金利融資

出典:法人のお客さま | みずほ銀行

【みずほ銀行】

| メリット | ・都市銀行としての信頼・知名度が高い ・事業支援・資産運用・国際業務サービスを受けられる ・さまざまな融資商品を用意している | |

| デメリット | ・手数料が高い ・開設申込ではWeb面談が行われる | |

| 向いているケース | ・銀行の信用力・知名度を重視し、事業拡大 ・海外展開を視野に入れている ・高額・低金利の融資を受けたい | |

| 手数料 | △ | 同一支店宛て振込手数料:0円/件 本支店宛て振込手数料:220円/(3万円以上は440円/件) 他行宛て振込手数料:490円/件(3万円以上は660円/件) インターネットバンキング月額利用料:3,300円(※) ※最大5年間無料 |

| 開設スピード | 〇 | 最短翌営業日 |

| 必要書類 | △ | ・代表者本人確認書類・実質的支配者の確認書類・株主名簿・有価証券報告書・実質的支配者リスト・確定申告書のいずれか・事業実態の確認書類(登記事項証明書・印鑑証明書など) |

| 申込対象 | 〇 | 特に要件なし |

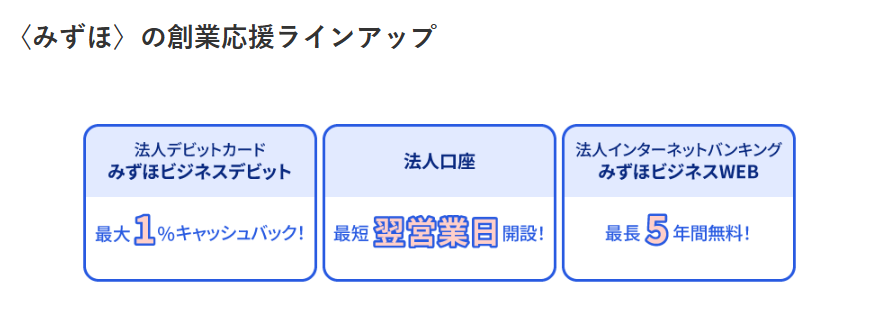

みずほ銀行も、日本を代表する都市銀行でありながら、創業期の事業者向けのサービスにも力を入れている銀行です。

手数料は高いものの、以下のようなサービスが充実しており、法人の安定と成長を支えていきます。

【みずほ銀行のサービス例】

| ・経営・事業承継・財務コンサルティング・ビジネスマッチング・M&Aアドバイザリー・海外事業展開のサポート・資産運用関連サービス・投資信託関連サービス |

また、さまざまな融資商品を用意しており、高額な融資を低金利(1.0%台)で借り入れることも可能です。

そのため、事業拡大・海外展開を視野に入れている、または高額・低金利の融資を予定している法人に向いているでしょう。

2-6.信用金庫|地域に根差したビジネス向けサポート

出典:全国信用金庫協会

【信用金庫】

| メリット | ・担当者が親身に相談に乗ってくれる ・地域のビジネス支援のサポートが手厚い ・融資を受けやすい | |

| デメリット | ・対応地域が限られる ・口座開設に時間がかかる ・申込は窓口のみで、面談も実施される ・手数料がやや高い ・オンラインサービスは基本的な機能のみの場合が多い | |

| 向いているケース | ・地域に根差したビジネスを営む | |

| 手数料(相場) | △ | 同行宛て振込手数料:0~110円/件他行宛て振込手数料:330~550円/件 インターネットバンキング月額利用料:1,100~3,300円/月 |

| 開設スピード | △ | 約2~4週間 |

| 必要書類 | △ | 信用金庫によるが、以下の書類を求められることが多い・登記事項証明書・法人の印鑑証明書・法人の実印・代表者本人確認書類・事業実態の確認書類(定款・決算書など)・事務所の所在確認書類(賃貸借契約書など)・実質的支配者の確認書類・許認可証(該当業種のみ) |

| 申込対象 | △ | ・信用金庫によるが、バーチャルオフィス利用のケースは断られることが多い・固定電話なし・設立1年未満も断られる可能性あり |

信用金庫は、地域社会の繁栄に貢献することを理念としているため、地域でビジネスを行う事業者への支援が手厚いという特徴があります。

地域に関する情報に強く、面談や商談会、セミナーの機会も多く提供してくれます。

その分、人件費がかかりやすいため、手数料はやや高めに設定されています。また、対面サービスが充実している分、オンラインサービスの機能ではネット銀行や都市銀行に遅れをとっています。

以上の点から、信用金庫は下記のような地域に根差したビジネスを営む法人に向いているでしょう。

【地域に根差したビジネス例】

| ・飲食店・小売店・医療福祉関連(クリニックや高齢者施設など)・建設・不動産・住まい関連(工務店や不動産仲介業者など)・教育・スクール関連(塾・習い事教室など)・農林水産業・観光業・士業・サービス・インフラ関連(美容院・運送会社など) |

ただし、バーチャルオフィス利用や設立1年未満の事業者は申込を断られるケースも多いので、事前に確認が必要です。

◎信用金庫に関する参考記事:信用金庫で法人口座を開設したい方必見!特長やメリットを解説

3.絶対やるべき!審査通過率をあげるポイント4選

続いて、審査通過率をあげるポイントを4選紹介していきます。

【審査通過率をあげるポイント】

| ・書類は不備なく完璧に準備する・事業内容・目的を具体的に伝える・ホームぺージは事業活動が分かり、コンテンツが十分なものを提示する・面談で話すことを準備しておく |

作りやすく、自社に合った金融機関を選んだとしても、準備が不十分であれば審査に落ちてしまうおそれがあります。

口座開設を申し込む前に、審査通過率をあげるポイントをおさえ、確実に実践するようにしましょう。

◎開設審査に関する参考記事:

【銀行員が解説】法人口座開設には事前準備が重要!

法人口座が審査落ちする原因は?対策まで徹底解説

法人口座開設を断られる5つのケース|理由と対策&銀行の審査事情

3-1.書類は不備なく完璧に準備する

必要書類は不備なく完璧に準備しましょう。

書類に不備があると、書類の信憑性や内容の真偽を疑われたり、程度の低い企業だと思われたりして、審査でマイナスイメージを与えてしまいます。

特に、ネット銀行は書類のみの審査となるため、本項目は非常に重要です。

必ずホームページで必要書類について確認し、不明点は事前に問い合わせるようにしましょう。

以下が必要書類に関して起こりやすいミスなので注意してください。

【必要書類で起こりやすいミス】

| ・記入内容が登記事項や実態と合っていない・金融機関が求める形式に沿っていない・履歴事項全部証明書など書類の発行日が指定されているのに(通常発行後3ヵ月または6ヵ月以内)、過ぎている・印鑑が必要な書類であるのに、押印されていないなど |

3-2.事業内容・目的を具体的に伝える

申込フォームや面談では、事業内容・目的を具体的に伝えることも重要です。

事業内容・目的が曖昧だと、「本当にこの事業を行っているのか」と疑われ、審査担当者に懸念を抱かせる要因となります。また、事業の将来性も不安視されます。

商品・サービスの強みやターゲット層、戦略、販売経路なども具体的に伝えると、どのような事業内容か客観的にイメージしやすくなります。

【事業内容の書き方(例)】

| ✕:ソフトウェアの開発販売 〇:中小企業向けの勤怠管理クラウドシステムの開発・提供 |

ただし、偽造や誇張表現は逆効果になるため絶対に避けましょう。

◎必要書類に関する参考記事:法人口座開設に必要な書類&取得方法徹底解説

3-3.Webサイトは事業活動が分かり、コンテンツが十分なものを提示する

優良なホームページがあると、審査でも有利に働きます。

ホームページには、会社概要や事業内容、商品・サービスの詳細が掲載されており、事業の実態を把握しやすいためです。

ただし、実際に事業の運営や商品・サービスの販売に活用していると認められる内容であることが重要です。

急ごしらえのサイトや、無料サービスで作った個人ブログのようなものでは、かえって審査でマイナス評価となるおそれがあります。

独自ドメインを取得し、自社の活動や強みが伝わる充実したコンテンツを整備するようにしましょう。

3-4.面談で話すことを準備しておく

面談がある場合は、面談で話すことを準備しておくことも重要です。

面談で事業への本気度や、誠実さをアピールできれば、担当者に好印象を与えられるでしょう。

面談で聞かれることはある程度パターンが決まっており、以下のように申込フォームに書いた内容を掘り下げた質問が中心です。

【口座開設の面談でよく聞かれること】

| ・代表者の経歴・創業の経緯・主な事業内容と事業目的・主な取引先について・〇〇銀行(信用金庫)を選んだ理由・法人口座開設の目的など |

上記の質問に対して、書類内容と一貫した説明ができるように準備しておきましょう。

| POINT! なぜ審査は厳しい?理由が分かれば対策しやすい近年、マネーロンダリングなど、法人口座を不正利用した犯罪が急増するようになりました。金融機関は不正利用防止のため、口座開設の際に申込事業者を厳しく審査するようになったのです。そのため、審査通過のためには「真剣に事業に取り組んでいること」を伝えることが重要です。 |

4.まとめ

最後に、本文の要点を振り返りましょう。

法人口座開設において、審査が比較的柔軟で作りやすい金融機関は以下の6つの銀行です。

【法人口座を作りやすい銀行】

| 銀行名 | 銀行の種類 | 作りやすさ | |

| GMOあおぞらネット銀行 | ネット銀行 | ◎ | 事業年数・規模ではなく、事業活動を重視 |

| 住信SBIネット銀行 | |||

| PayPay銀行 | |||

| Trunk(三井住友銀行) | 都市銀行 | 〇 | |

| みずほ銀行 | |||

| 信用金庫 | 〇 | 人柄や地域への貢献度重視 | |

上記の中からどの金融機関を選ぶかは、以下の向いているケースを参考にしてください。

【作りやすい・ケース別おすすめ金融機関】

| おすすめ金融機関 | 作りやすさ | 向いているケース |

| GMOあおぞらネット銀行 | ◎ | ・手数料を抑えたい(設立1年未満 ・または他行宛て振込が月67件以上) ・開設を急いでいる |

| 住信SBIネット銀行 | ◎ | ・手数料を抑えたい(他行宛て振込が月66件以下) ・必要書類の負担なく申込をしたい |

| PayPay銀行 | ◎ | 手数料を抑えたい事業者で以下にあてはまる ・1万件以上の総合振込を行いたい ・PayPay加盟店の売上を早く受け取りたい ・低金利の融資を受けたい |

| Trunk(三井住友銀行) | 〇 | 低コストと銀行の信用力 ・知名度の両方を重視している |

| みずほ銀行 | 〇 | ・銀行の信用力・知名度を重視し、事業拡大・海外展開を視野に入れている ・高額・低金利の融資を受けたい |

| 信用金庫 | 〇 | 地域に根差したビジネスを営む |

開設申込は、審査対策を十分行ったうえで申し込むようにしましょう。

以上、本記事がスムーズな法人口座の開設に役立てば幸いです。

※本記事は2026年6月1日時点の内容です。詳細は各金融機関のWebサイトをご確認ください。